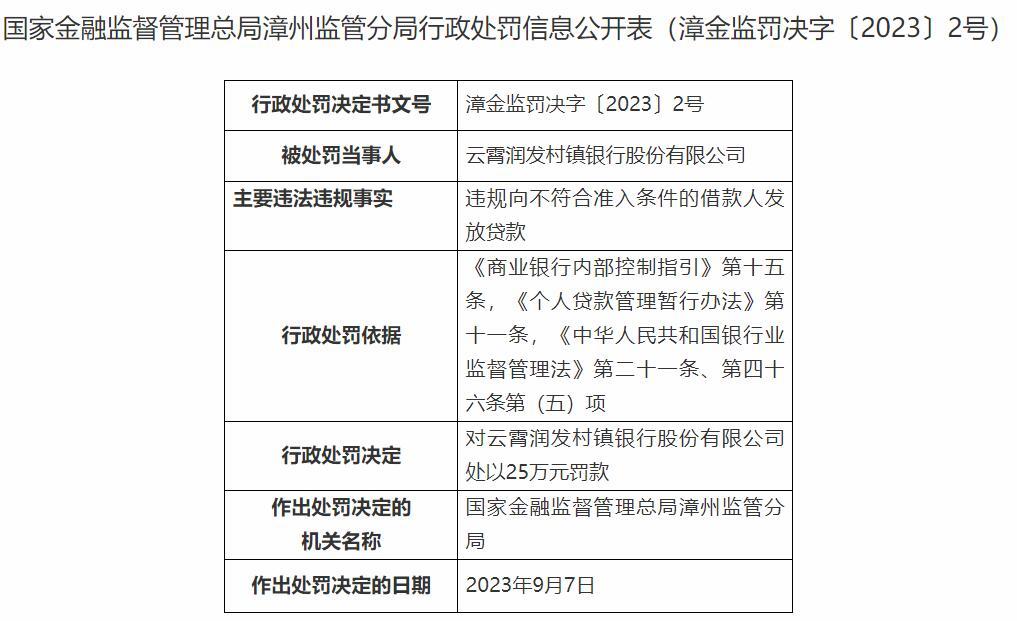

國家金融監(jiān)督管理總局網站昨日發(fā)布的國家金融監(jiān)督管理總局漳州監(jiān)管分局行政處罰信息公開表(漳金監(jiān)罰決字〔2023〕2號)顯示,云霄潤發(fā)村鎮(zhèn)銀行股份有限公司違規(guī)向不符合準入條件的借款人發(fā)放貸款。國家金融監(jiān)督管理總局漳州監(jiān)管分局依據(jù)《商業(yè)銀行內部控制指引》第十五條,《個人貸款管理暫行辦法》第十一條,《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、第四十六條第(五)項,對云霄潤發(fā)村鎮(zhèn)銀行股份有限公司處以25萬元罰款。

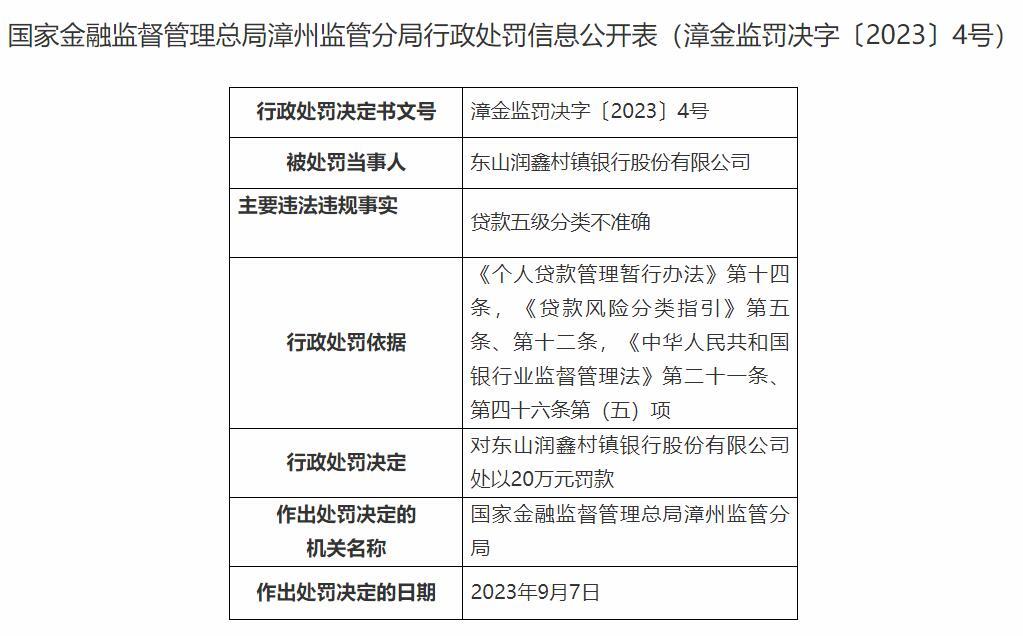

國家金融監(jiān)督管理總局漳州監(jiān)管分局行政處罰信息公開表(漳金監(jiān)罰決字〔2023〕4號)顯示,東山潤鑫村鎮(zhèn)銀行股份有限公司貸款五級分類不準確。國家金融監(jiān)督管理總局漳州監(jiān)管分局依據(jù)《個人貸款管理暫行辦法》第十四條,《貸款風險分類指引》第五條、第十二條,《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、第四十六條第(五)項,對東山潤鑫村鎮(zhèn)銀行股份有限公司處以20萬元罰款。

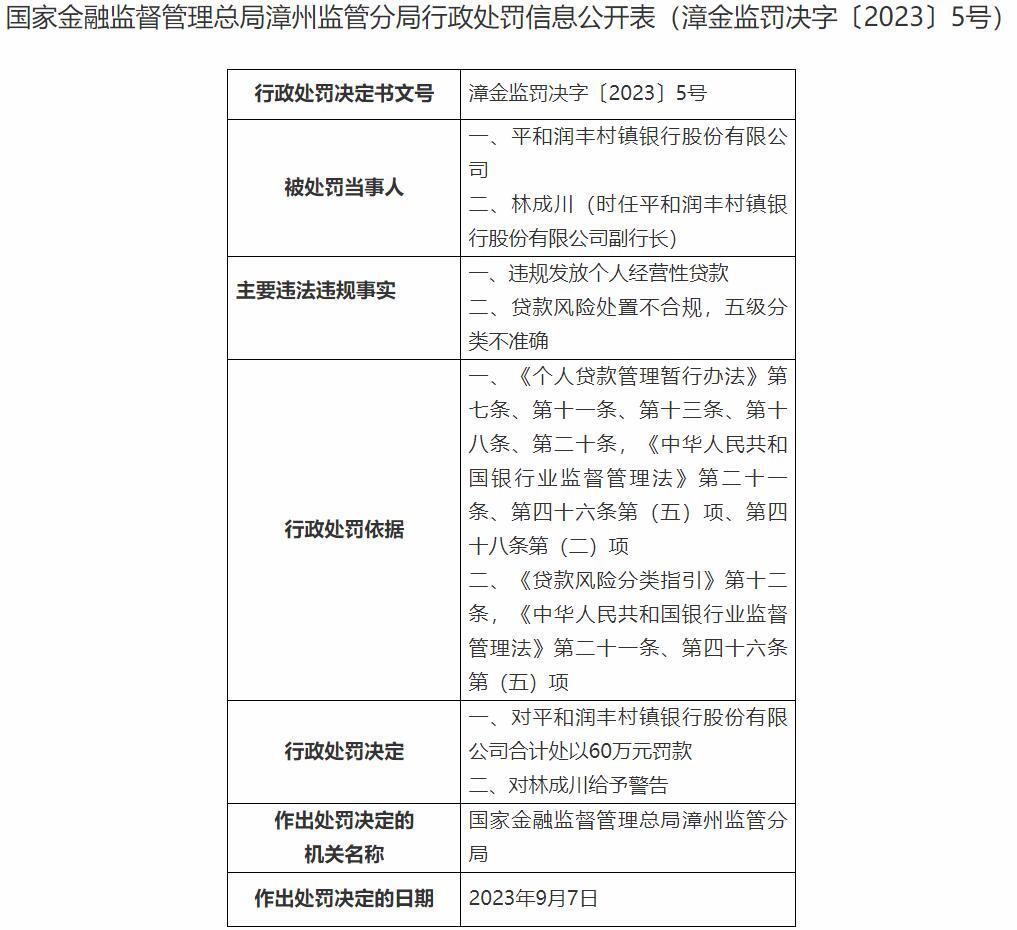

國家金融監(jiān)督管理總局漳州監(jiān)管分局行政處罰信息公開表(漳金監(jiān)罰決字〔2023〕5號)顯示,平和潤豐村鎮(zhèn)銀行股份有限公司違規(guī)發(fā)放個人經營性貸款;貸款風險處置不合規(guī),五級分類不準確。國家金融監(jiān)督管理總局漳州監(jiān)管分局依據(jù)《個人貸款管理暫行辦法》第七條、第十一條、第十三條、第十八條、第二十條,《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、第四十六條第(五)項、第四十八條第(二)項;《貸款風險分類指引》第十二條,《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、第四十六條第(五)項,對平和潤豐村鎮(zhèn)銀行股份有限公司合計處以60萬元罰款,對林成川(時任平和潤豐村鎮(zhèn)銀行股份有限公司副行長)給予警告。

資料顯示,云霄潤發(fā)村鎮(zhèn)銀行、東山潤鑫村鎮(zhèn)銀行、平和潤豐村鎮(zhèn)銀行均由延邊農商銀行作為主發(fā)起行發(fā)起設立的機構。延邊農商銀行持股均為51%。

相關法規(guī):

《商業(yè)銀行內部控制指引》第十五條:商業(yè)銀行應當合理確定各項業(yè)務活動和管理活動的風險控制點,采取適當?shù)目刂拼胧瑘?zhí)行標準統(tǒng)一的業(yè)務流程和管理流程,確保規(guī)范運作。

商業(yè)銀行應當采用科學的風險管理技術和方法,充分識別和評估經營中面臨的風險,對各類主要風險進行持續(xù)監(jiān)控。

《個人貸款管理暫行辦法》第七條:個人貸款用途應符合法律法規(guī)規(guī)定和國家有關政策,貸款人不得發(fā)放無指定用途的個人貸款。貸款人應加強貸款資金支付管理,有效防范個人貸款業(yè)務風險。

《個人貸款管理暫行辦法》第十一條:個人貸款申請應具備以下條件:

(一)借款人為具有完全民事行為能力的中華人民共和國公民或符合國家有關規(guī)定的境外自然人;

(二)貸款用途明確合法;

(三)貸款申請數(shù)額、期限和幣種合理;

(四)借款人具備還款意愿和還款能力;

(五)借款人信用狀況良好,無重大不良信用記錄;

(六)貸款人要求的其他條件。

《個人貸款管理暫行辦法》第十三條:貸款人受理借款人貸款申請后,應履行盡職調查職責,對個人貸款申請內容和相關情況的真實性、準確性、完整性進行調查核實,形成調查評價意見。

《個人貸款管理暫行辦法》第十四條:貸款調查包括但不限于以下內容:

(一)借款人基本情況;

(二)借款人收入情況;

(三)借款用途;

(四)借款人還款來源、還款能力及還款方式;

(五)保證人擔保意愿、擔保能力或抵(質)押物價值及變現(xiàn)能力。

《個人貸款管理暫行辦法》第十八條:貸款審查應對貸款調查內容的合法性、合理性、準確性進行全面審查,重點關注調查人的盡職情況和借款人的償還能力、誠信狀況、擔保情況、抵(質)押比率、風險程度等。

《個人貸款管理暫行辦法》第二十條:貸款人應根據(jù)審慎性原則,完善授權管理制度,規(guī)范審批操作流程,明確貸款審批權限,實行審貸分離和授權審批,確保貸款審批人員按照授權獨立審批貸款。

《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條:銀行業(yè)金融機構的審慎經營規(guī)則,由法律、行政法規(guī)規(guī)定,也可以由國務院銀行業(yè)監(jiān)督管理機構依照法律、行政法規(guī)制定。

前款規(guī)定的審慎經營規(guī)則,包括風險管理、內部控制、資本充足率、資產質量、損失準備金、風險集中、關聯(lián)交易、資產流動性等內容。

銀行業(yè)金融機構應當嚴格遵守審慎經營規(guī)則。

《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十六條:銀行業(yè)金融機構有下列情形之一,由國務院銀行業(yè)監(jiān)督管理機構責令改正,并處二十萬元以上五十萬元以下罰款;情節(jié)特別嚴重或者逾期不改正的,可以責令停業(yè)整頓或者吊銷其經營許可證;構成犯罪的,依法追究刑事責任:

(一)未經任職資格審查任命董事、高級管理人員的;

(二)拒絕或者阻礙非現(xiàn)場監(jiān)管或者現(xiàn)場檢查的;

(三)提供虛假的或者隱瞞重要事實的報表、報告等文件、資料的;

(四)未按照規(guī)定進行信息披露的;

(五)嚴重違反審慎經營規(guī)則的;

(六)拒絕執(zhí)行本法第三十七條規(guī)定的措施的。

《貸款風險分類指引》第五條:商業(yè)銀行應按照本指引,至少將貸款劃分為正常、關注、次級、可疑和損失五類,后三類合稱為不良貸款。

正常:借款人能夠履行合同,沒有足夠理由懷疑貸款本息不能按時足額償還。

關注:盡管借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響的因素。

次級:借款人的還款能力出現(xiàn)明顯問題,完全依靠其正常營業(yè)收入無法足額償還貸款本息,即使執(zhí)行擔保,也可能會造成一定損失。

可疑:借款人無法足額償還貸款本息,即使執(zhí)行擔保,也肯定要造成較大損失。

損失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然無法收回,或只能收回極少部分。

《貸款風險分類指引》第十二條:需要重組的貸款應至少歸為次級類。

重組貸款是指銀行由于借款人財務狀況惡化,或無力還款而對借款合同還款條款作出調整的貸款。

重組后的貸款(簡稱重組貸款)如果仍然逾期,或者借款人仍然無力歸還貸款,應至少歸為可疑類。

重組貸款的分類檔次在至少6個月的觀察期內不得調高,觀察期結束后,應嚴格按照本指引規(guī)定進行分類。

以下為原文:

關鍵詞: 借款人 個人貸款管理暫行辦法 農商 貸

推薦內容

- 延邊農商銀行旗下3家村鎮(zhèn)銀行被罰 違規(guī)發(fā)放貸款等|觀焦點

- 能建城發(fā)舉辦全國“質量月”活動 首屆“工程師文化周”順利舉辦-環(huán)球熱點評

- 快消息!國產大型郵輪將于2024年商業(yè)首航 首航船票自9月20日起發(fā)售

- 2022年我國研發(fā)經費投入突破3萬億元 創(chuàng)新型國家建設獲有力支撐

- 第二屆中外地理標志產品博覽會在四川瀘州啟幕-全球今日訊

- 新疆沙漠邊緣露天種百香果豐收 民眾忙“嘗鮮”

- 上海南京西路如何打造“千億商圈”?豐富高質量消費供給 加快高能級消費品牌集聚 焦點日報

- 伊利股份“精益牧場服務項目成果”發(fā)布 創(chuàng)造經濟效益20.5億元

- 天天觀點:駐馬店市驛城區(qū)板橋鎮(zhèn)開展第五次全國經濟普查工作

- 駐馬店市第二十小學開展“全國愛牙日”主題健康宣傳活動_速看料

- “世界瓷都”福建德化啟動2023國際陶瓷文化周-天天快訊

- 天天動態(tài):(第20屆東博會)第20屆中國—東盟博覽會閉幕

- 世界新資訊:第六屆中阿博覽會中阿旅行商大會在銀川開幕

- 中國三部門支持首臺(套)重大技術裝備平等參與企業(yè)招標投標活動 世界快資訊

- A股一公司上市首日戰(zhàn)略投資者出借證券 證監(jiān)會:未發(fā)現(xiàn)相關主體繞道減持

- 中國信通院云大所所長:大模型正在像云計算那樣成長為新型基礎設施_看熱訊

- 第20屆中國—東盟博覽會、中國—東盟商務與投資峰會閉幕

- 商務部:敦促美方采取切實行動 尊重世貿組織規(guī)則 盡快糾正違規(guī)措施-世界速遞

- 海內外林業(yè)代表山東尋商機 深挖“綠色經濟”新潛力 世界微資訊

- 武漢取消住房限購政策 給予購房優(yōu)惠支持 世界滾動

24小時熱點

24小時熱點